この記事は、投資を始めるときに誰もが悩む投資する金額の決め方についてご紹介します。

1.大きく分けて2種類の投資方法がある

投資をする上で、投資資金の方針としては以下の2種類あります。

- 最初は少額で始め、徐々に金額を大きくいていく

- 最初から大きな金額で始め、徐々に金額を減らしていく

例えば、あなたが600万円持っており、利回り5%の投資商品への投資を考えているとします。

そのお金を投資に回す場合、1のパターンだと、

- 1年目に100万を投資(総額100万)

- 2年目に200万を追加投資(総額300万)

- 3年目に300万を追加投資(総額600万)

と3年かけて全額の600万を投資します。

一方、2のパターンの場合、

- 1年目に600万を一括で投資(総額600万)

- 2年目に100万を解約(総額500万)

- 3年目に100万を解約(総額400万)

と3年後には400万が投資されており、200万が手元にある状態になります。

ここで、上記2パターンの3年経過後の資産の増え方を比べてみましょう。

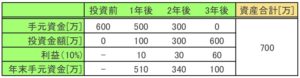

【パターン1の場合】

3年経過後には、

- 投資中の資金 :600万

- 手持ちの資金 :100万

- 3年間で得た利益 :100万円 ⇒ 資金合計700万

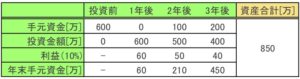

【パターン2の場合】

3年経過後には、

- 投資中の資金 :400万

- 手持ちの資金 :450万

- 3年間で得た利益 :250万円 ⇒ 資金合計850万

同じ、600万円を使って3年間運用した結果、パターン2の方が150万も多く増えています。

さらに、3年後の資金の持ち方に着目すると、パターン1は手元に100万円しか無いのに対し、パターン2は450万円もあり、次の投資対象があればすぐに着手できる体制ができていることがわかります。

- 資金の投資の仕方で150万もの差が生まれる

- 最初に一括で投資し、減らしていくほうが、3年後に次の投資に着手しやすく、利益も多く得ることができる

2.自分のとれるリスクは今が一番大きい!

続いて、あなたの許容できるリスクについて考えてみましょう。

自分の許容できるリスクと投資金額は関係しています。例えば、同じ金額を持っている2人がいるとして、それぞれの状況が下記の通りとします。

- 20代 独身 健康的で仕事をバリバリこなしている!

- 40代 妻、子供3人で来年から子供が大学に入学する!

どちらがより多くの金額を投資に回せると思いますか?もちろん20代の方が多くの金額を投資に回せます。なぜなら、急に病気やイベントで大きなお金が必要になる可能性が低いからです。

一方40代の方は、子供の大学入学が控えている、家族5人のだれが急に怪我・病気になるかわからないので、多くの金額を投資に回すことが難しいです。

ただ、60代で夫婦2人暮らし、定年退職済みで年金生活をしている人と比べたらどちらがより多くの金額を投資に回せることができると思いますか?

この場合は、40代の方ですよね。なぜなら、働いている限り安定した収入が入って来ますし、60代と比べるとがんなどの病気に掛かる可能性もまだまだ低いですよね。

ながながと書きましたが、結局言いたいことはこの一言です。

今が一番リスク許容度が高い!そして徐々にリスクを取れなくなっていく!

ここで、先程説明した資金の投資方法2パターンを振り返ってみましょう。

パターン1の場合は、年齢とともに自分の許容リスクは減るのに、投資によるリスクは増やしています。リスクの観点からは逆の行動をしていますね。

パターン2の場合、年齢とともに自分の許容リスクが減るのに合わせて、投資によるリスクを減らしています。リスクの観点に沿った行動をしていますね。

パターン2の投資の仕方の方がしっくりきますよね!実際、海外の機関投資家は、パターン2の資金投下の仕方をしていると言われています。

多くの日本人はパターン1の投資の仕方をしているのではないでしょうか。いきなり大きな金額を投資するのは怖いから少しずつ始める!といった感じ。

私も最初のころは実際パターン1の方法をしていましたが、自分の知識が増えるにつれて、パターン2の方法で投資するようにしています。

自分でしっかりと調べて、投資する内容を理解しているなら、パターン2の方法で自分のリスク許容度にあった投資をすることが、結果的に利益やリスクを下げることに繋がります!

みなさんも是非、この考え方を取り入れてみてはいかがでしょうか。

3.まとめ

- 今が一番リスクを取れる(年齢とともにリスクが取れなくなる)

- 最初に大きな金額を投資し、毎年投資金額を減らすことが、自分のリスク許容度の変化とマッチしていておすすめ!

※ただし、自分がよくわからないものに大きな金額を投資することは無謀なので、注意してください。

投資を始めるときの投資金額の決め方がわかる