※2019年12月1日リライト

この記事では、保険を選ぶ前に必ず知っておきたい”高額療養費制度”について説明します。

- 高額療養費制度のポイントと使い方がわかる

- 毎月の医療費は最大8万円程度だと理解できる

1. 医療費は月8万程度に収まる

保険の加入を検討する上で、必ず知っておかないと行けない国の制度として

【高額療養費制度】というものがあります。

1ヶ月間に支払った医療費のうち、年収から決まる最大金額を超えた分はお金が戻ってくる制度

例)1ヶ月間の支払い上限の目安

- 年収が約370万〜約770万 → 最大金額は約8万(平均年収)

- 年収が約770万〜約1160万 → 最大金額は約17万

つまり、怪我・病気で入院して何十万円もの医療費がかかったとしても、実際に支払うお金は数万で済むというすばらしい制度なのです。

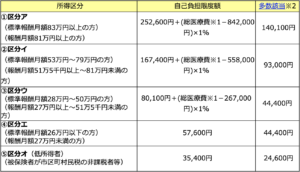

実際に支払う医療費の上限の計算にはこれをつかいます。

出典:全国健康保険協会HPより

標準報酬月額とは、基準となる毎月の収入のことで、毎年9月の給与明細に翌年8月までの標準報酬月額が記載されています。源泉徴収票の年収額を12ヵ月で割ってもざっくりOKです。

自分の標準報酬月額がわかったら、左欄のどの区分か確認し、真ん中の欄「自己負担限度額」の式で算出しましょう。

また、以下の注意点があります。

- 保険適用される診療に対してのみ有効。入院時の食費や先進医療にかかる費用は対象外です。

- 基本事後申請となるので一旦建て替えることが必要

→事前に「限度額適用認定申請書」を全国健康保険協会に提出し、認定書を発行してもらうことで、保険証と合わせて病院の窓口に提出することで、限度額分のみ最初から支払うことが可能です。

事前に高額療養費制度の限度額適用認定を申請する主な流れはこちら。

出典:全国健康保険協会HPより

全国健康保険協会のHPにわかりやすくまとまっているので、興味があるひとが覗いてみてください。

2. 医療保険は不要!

今説明した高額療養費制度は、健康保険、国民健康保険に加入している人全員が活用できます。

つまり、万が一入院したとしても8万円程度で住む!

十分貯金で賄えると思いませんか?長期間働けなくなる場合も、傷病手当金という補助金を受給できるので心配ありません。

なんて、充実した制度を日本は持っているのでしょうか!

ここまで理解したら、わざわざ保険会社に手数料を取られながら保険で備える必要はほとんどないと思いませんか?

ただ、保険の営業は、高額療養費制度のことは絶対に説明しないでしょう。保険の販売の邪魔だからです。触れたとしても、保険適法外の先進医療の話でビビらせてくるかもしれません。先進医療も名前は大層ですが、実施に掛かる医療費は数万円のものもあります。万が一、がんで重粒子線治療をしたとしても200万〜300万です。必要になる確率を考えたら、意外と高くないと思いませんか?

先進医療について、詳しく知りたい人はこちらの記事を参考にしてください。

こんな感じで、自分自身の知識を高め、必要最低限の保険に加入するように心掛けましょう!

3. まとめ

高額療養費制度を理解し、医療保険は最低限に!(寧ろ不要)

知らないだけで、活用できる国の制度はたくさんあります。

今のうちに理解し、無駄にお金を払わないように対策しておきましょう。

その他、保険に関する記事はこちらにまとめてあります。

[…] 以前の記事で紹介した高額療養費制度も活用できるので、 […]

[…] 以前の記事で紹介した、『高額療養費制度』があります。 […]

[…] 以前の記事でも紹介しましたが、高額療養費制度があるので、入院も大したことありません。毎月の保険料の積み重ねの方がよっぽど高いです。 […]